Survol du marché et de l’économie – décembre et fin de l’exercice

Le 20 janvier 2020

Par Oumar Dicko, économiste de la CADA

L’économie

L’économie canadienne a progressé modestement au cours de la dernière année grâce à un marché du travail en santé et au redressement du marché du logement. L’activité économique a fait un bond temporaire au deuxième trimestre, puis a ralenti au troisième et au quatrième trimestre en raison d’une baisse des exportations et des investissements des entreprises.

Les tensions commerciales sur la scène mondiale et l’incertitude inhérente continuent de faire souffler de forts vents contraires sur la croissance du pays et des marchés mondiaux. Cependant, le rythme de l’expansion économique devrait augmenter graduellement en 2020 et 2021. On prévoit que l’économie canadienne gagnera environ 1,7 % en 2020 et près de 2 % en 2021.

Les dépenses des ménages devraient croître à un rythme constant, et l’activité immobilière poursuivra sa reprise au cours de la prochaine année. Dans l’ensemble, on s’attend à ce que la croissance des investissements et des exportations soit modeste; les exportations de pétrole augmenteront vraisemblablement en raison d’une expansion graduelle du réseau de transport par pipeline et par voie ferrée.

L’inflation de l’indice des prix à la consommation (IPC) devrait également se maintenir à quelque 2 %, près de l’objectif pour la période de projection.

Dans l’ensemble, bien que les conflits commerciaux demeurent la plus grande source de vulnérabilité pour l’économie mondiale et nationale à court terme, la conjoncture qu’on observe au Canada témoigne de la résilience du pays. En fait, la Banque du Canada a maintenu des taux d’intérêt stables durant la dernière année et demie; c’est l’une des rares banques centrales à s’être abstenue de baisser les taux récemment, malgré les prédictions d’une récession.

Indicateurs économiques clés

| Croissance du PIB au T3 |

1,3 % |

| Taux d’intérêt directeur |

1,75 % |

| Taux de chômage |

5,6 % |

| Inflation de l’IPC |

2,2 % |

| Croissance des ventes au détail au T3 |

0,5 % |

| Investissement des entreprises au T3 |

2,6 % |

| Dépenses des ménages au T3 |

0,1 % |

| Source : Statistique Canada, indicateurs clés 2019 |

Marché du véhicule neuf – Clôture de l’exercice

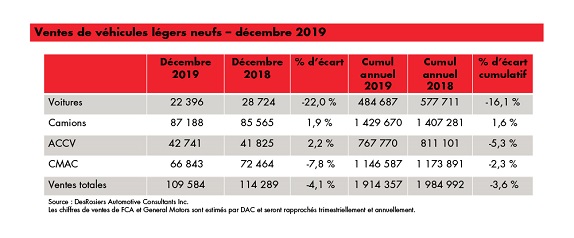

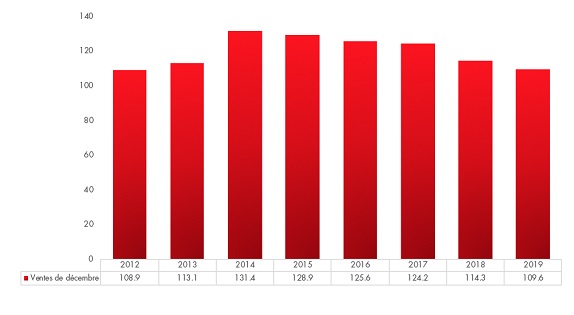

Dans le secteur de l’automobile, les ventes ont baissé de 4,1 % en décembre. Les ventes de 2019 ont totalisé 1,914 million d’unités, un recul de 3,6 % par rapport à 2018. Cependant, malgré le ralentissement économique et l’incertitude l’accompagnant, 2019 a été une des cinq meilleures années de vente de l’histoire. La situation du secteur de la vente au détail de véhicules est un exemple de résilience, et les Canadiens continuent d’acheter des véhicules neufs plus avancés sur le plan technique et plus écologiques à un taux sans précédent.

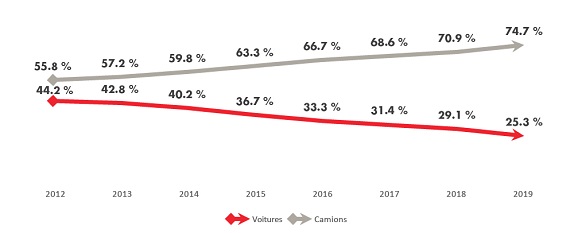

Les pertes du segment des voitures au profit de celui des camions ont continué de s’opérer résolument en 2019; l’écart entre leurs parts de marché respectives s’est élargi. Les camions ont représenté près des trois quarts de toutes les ventes de véhicules. La dépression qui handicape le marché depuis deux ans est principalement attribuable au déclin des ventes de voitures de tourisme. Sur l’année, les ventes de voitures ont diminué de 16,1 %, tandis que celles de camions légers ont augmenté de 1,6 %. L’ascension du segment des camions au cours de la dernière décennie est le fait de la prédilection des consommateurs pour l’espace de chargement, les capacités et la sécurité. Mais elle est surtout due aux améliorations en matière de consommation de carburant et à une baisse marquée des prix du pétrole depuis 2014, plus particulièrement dans le segment des VUS, dont la part de marché atteint un impressionnant 48 %. Nous sommes convaincus que cette tendance se poursuivra pour encore quelques années, pendant que le segment des voitures continuera de se rabattre sur un marché de créneau.

L’année 2020 s’annonce encore une fois solide pour les ventes de véhicules neufs au Canada. Les indicateurs économiques portent à croire que le rythme de croissance de l’économie sera modéré. La CADA prévoit que les ventes demeureront stagnantes en 2020, mais qu’une hausse minime est possible si la Banque du Canada abaisse ses taux d’intérêt l’an prochain et que la conjoncture politique et réglementaire s’y prête.

Ventes de véhicules – décembre 2019

Source : DesRosiers Automotive Consultants Inc.

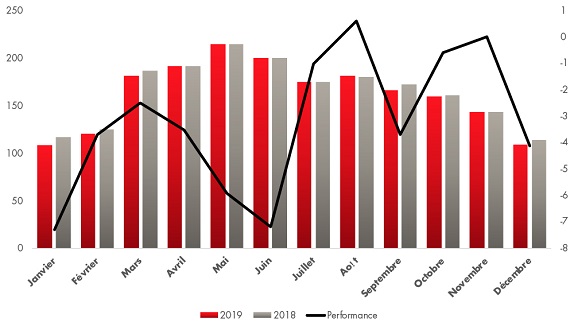

Ventes mensuelles et rendement, 2018 vs 2019

Source : DesRosiers Automotive Consultants Inc.

Part de marché des voitures et des camions, en glissement annuel

Source : DesRosiers Automotive Consultants Inc.

Faits saillants – segments et constructeurs

Ford est en tête du peloton au chapitre du volume de ventes avec plus de 287 000 unités vendues au Canada en 2019. GM, FCA et Toyota ne sont pas loin derrière. Toyota continue d’accroître sa part de marché et est en voie d’être l’une des marques les plus vendues au Canada en 2019. Sa performance robuste a été appuyée par une augmentation des ventes du RAV4 redessiné impressionnante, soit 17,8 % au terme de l’exercice, et par une position de chef de file dans le segment des VUS sur les plans du volume et de la croissance. Hyundai et Kia ont affiché une bonne performance tout au long de l’année et des hausses de 4,2 % et de 5,0 %, respectivement.

Du côté du marché de luxe, des ventes ont baissé pour la première fois depuis deux décennies après avoir atteint un niveau record en 2018. Les trois marques de véhicules de luxe qui se sont le mieux vendues, Mercedes-Benz, BMW et Audi, ont malgré tout enregistré un recul en 2019. Volvo, Lexus, Porsche et Land Rover, pour leur part, ont eu un dossier de ventes positif, et Volvo a même conclu l’année avec une croissance impressionnante de 10,2 %. Cela dit, la proposition récente du gouvernement fédéral de percevoir une taxe de luxe de 10 % sur les véhicules d’une valeur de plus de 100 000 $ menace de précipiter ce déclin en prenant d’assaut un segment déjà en difficulté.